Points clés

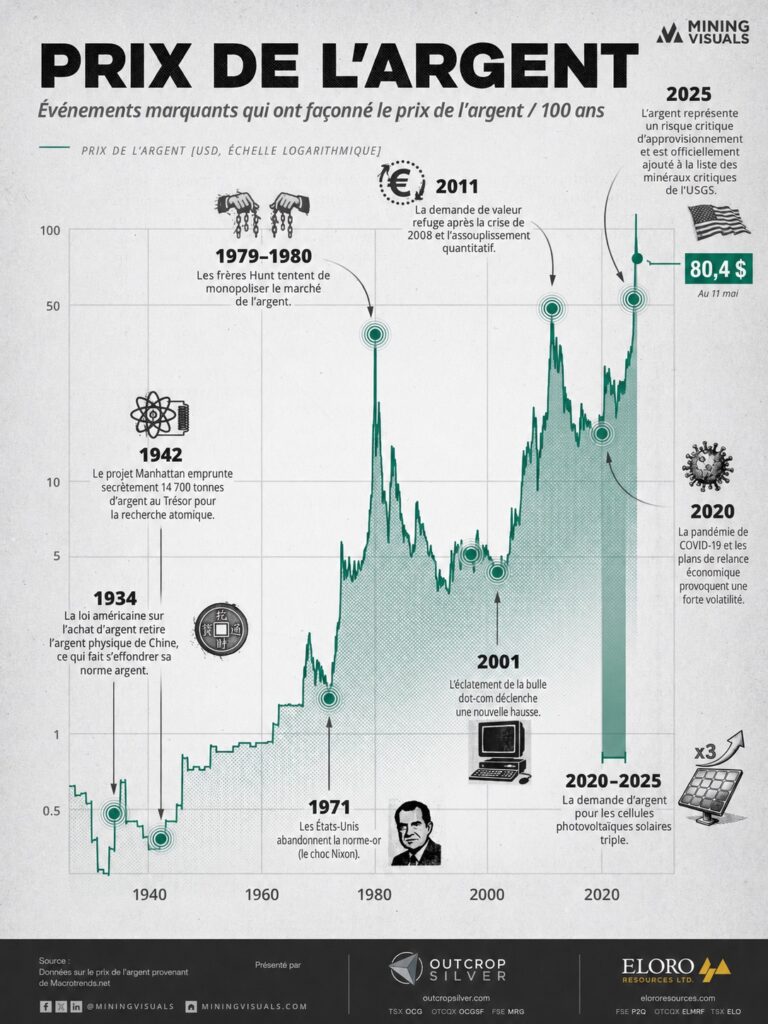

- Un siècle résumé en quatre décisions : Plusieurs points d’inflexion majeurs du graphique de l’argent sur 100 ans coïncident avec des décisions spécifiques du gouvernement américain : le Silver Purchase Act de 1934, le transfert de lingots pour le projet Manhattan en 1942, le Coinage Act de 1965 et la fermeture du guichet-or en 1971, ainsi que l’ajout de l’argent à la liste des minéraux critiques de l’USGS en 2025.

- 1934 — Un impact international documenté : Des recherches économiques évaluées par des pairs ont montré que le Silver Purchase Act américain a contribué à une contraction monétaire en Chine et à l’abandon par celle-ci de l’étalon-argent en 1935.

- 2025 — Une nouvelle classification : L’USGS a ajouté l’argent à la liste fédérale des minéraux critiques en 2025, en raison de son utilisation dans le solaire photovoltaïque, les semi-conducteurs et l’électronique militaire, ainsi que de la concentration de la production minière hors des États-Unis.

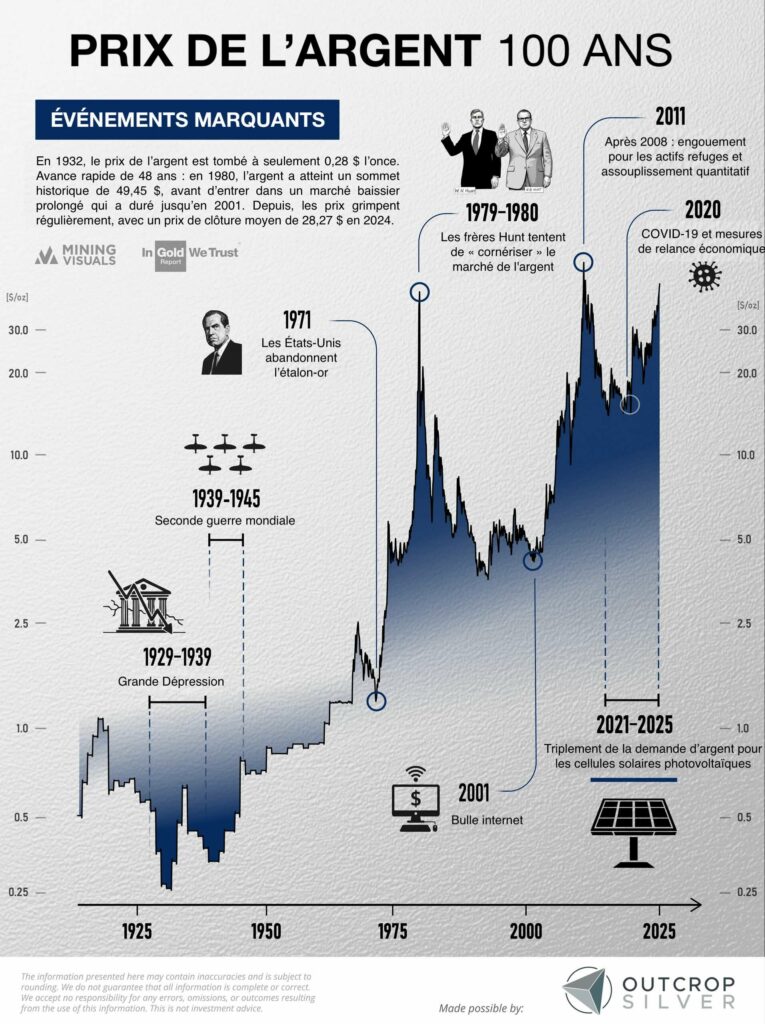

Comme le montre le graphique ci-dessus, l’évolution du prix de l’argent sur 100 ans est souvent analysée à travers des épisodes spéculatifs — les plus connus étant la tentative de contrôle du marché par les frères Hunt Brothers en 1980 et la hausse post-assouplissement quantitatif (QE) en 2011. Cependant, plusieurs autres annotations du graphique correspondent à des décisions du gouvernement américain ayant modifié la classification officielle de l’argent. Cet article examine quatre de ces décisions en s’appuyant sur des textes de loi, des archives du Département de l’Énergie des États-Unis, des recherches académiques évaluées par des pairs et des annonces de l’USGS.

1934 : Le Silver Purchase Act et ses effets sur la Chine

Le Silver Purchase Act de 1934 est généralement présenté comme une mesure de soutien des prix durant la Grande Dépression. Il autorisait le Trésor américain à acheter de l’argent jusqu’à ce que le métal représente un quart des réserves monétaires des États-Unis, contribuant ainsi à une forte hausse des prix mondiaux de l’argent.

Des recherches publiées dans le Journal of Political Economy documentent les conséquences monétaires internationales de cette politique. La Chine — alors la seule grande économie fonctionnant encore sous un étalon-argent — a subi une importante sortie de métal physique et une contraction de sa masse monétaire. Selon cette étude, les pressions déflationnistes qui en ont résulté ont contribué à la décision de la Chine, en novembre 1935, d’abandonner l’étalon-argent au profit d’une monnaie fiduciaire administrée.

1942 : Le prêt du Trésor au Manhattan Project

Pendant la Seconde Guerre mondiale, le Trésor américain a transféré environ 14 700 tonnes d’argent depuis le dépôt de West Point vers le projet Manhattan, comme le documente le complexe de sécurité nationale Y-12 du Département de l’Énergie américain.

L’argent fut transformé en fils et utilisé dans les bobines électromagnétiques des calutrons servant à enrichir l’uranium à Oak Ridge. Selon la même source, le métal fut ensuite récupéré, raffiné et restitué au Trésor.

Ce transfert n’apparaît pas dans les données de marché puisqu’il s’est déroulé hors marché. Il constitue l’un des premiers usages massifs et documentés des réserves d’argent du gouvernement américain à des fins industrielles plutôt que monétaires.

1965 et 1971 : Le retrait de l’argent du système monétaire

Le Coinage Act de 1965 (Public Law 89-81) a supprimé l’argent des pièces américaines en circulation de 10 et 25 cents.

En août 1971, l’administration Nixon a fermé le « guichet-or », mettant fin à la convertibilité du dollar en or.

Ces deux décisions ont retiré l’argent de la monnaie américaine circulante et supprimé le dernier lien officiel du dollar avec un métal précieux. Les mouvements de prix postérieurs à 1971 — notamment les sommets de 1980 et 2011 visibles sur le graphique — se sont produits dans ce nouveau cadre juridique.

2025 : L’argent ajouté à la liste américaine des minéraux critiques

Sur recommandation du Département de l’Intérieur américain, l’USGS a ajouté l’argent à la liste fédérale des minéraux critiques en 2025. C’est la première fois que l’argent figure sur cette liste.

L’annonce de l’USGS mentionne l’utilisation de l’argent dans les panneaux solaires photovoltaïques, les semi-conducteurs et l’électronique militaire, ainsi que la concentration de la production minière hors des États-Unis.

La liste des minéraux critiques est utilisée par les agences fédérales pour orienter les analyses de chaînes d’approvisionnement, les priorités d’autorisation et les considérations de stockage stratégique. L’inclusion sur cette liste n’impose pas, en elle-même, d’action gouvernementale spécifique ni de modification des prix du marché ; elle rend simplement une matière première éligible à certains programmes fédéraux déjà appliqués à d’autres minéraux stratégiques.

Contexte du niveau de prix en 2026

Le sommet de 1980 fut provoqué par une tentative de corner du marché et s’est inversé après que le COMEX a instauré des règles limitant les positions spéculatives.

Le sommet de 2011 a coïncidé avec les politiques d’assouplissement quantitatif postérieures à la crise de 2008 et avec la crise de la dette européenne ; il s’est résorbé lorsque les conditions monétaires se sont normalisées.

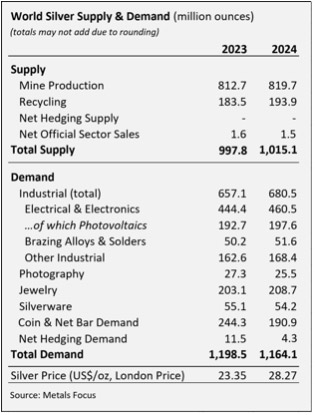

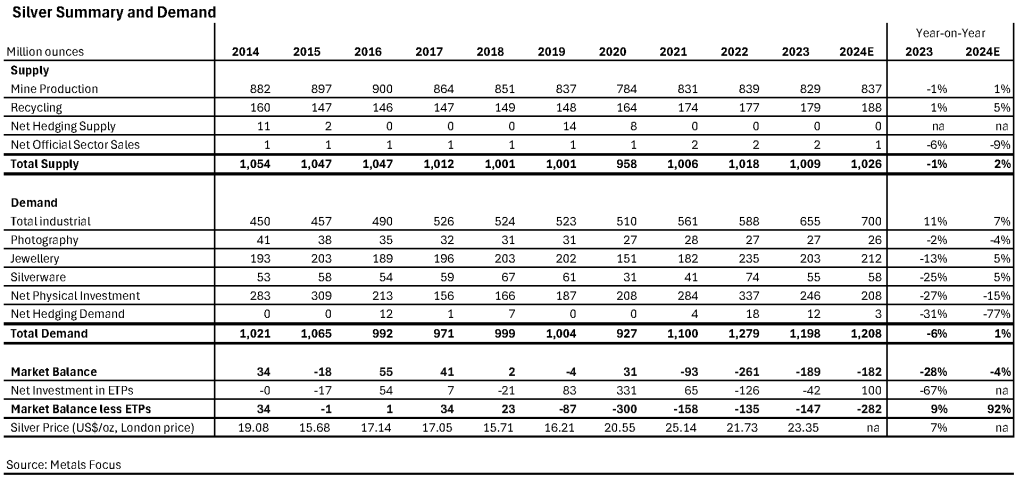

Le niveau de prix atteint en 2026 s’est développé dans un contexte différent, incluant un déficit structurel pluriannuel documenté par le World Silver Survey du Silver Institute, ainsi que la classification de 2025 par l’USGS évoquée ci-dessus.

La manière dont ces facteurs pourraient influencer les prix futurs ne peut être déterminée à partir des seules données historiques.

Conclusion

Le graphique de l’argent sur 100 ans est souvent interprété à travers le prisme du comportement des investisseurs. Il peut également être lu comme le reflet de l’évolution du traitement de ce métal par le gouvernement américain : actif monétaire dans les années 1930, intrant industriel stratégique pendant la guerre en 1942, métal démonétisé après 1971, puis minéral critique après 2025.

La classification de 2025 ne détermine pas à elle seule l’évolution future des prix ; elle représente toutefois un changement officiel dans la manière dont la politique américaine catégorise l’argent, et constitue la plus récente annotation d’un graphique façonné à la fois par les forces du marché et les décisions gouvernementales.

Source : miningvisuals.com